Rusko i Čína mají „vlastní SWIFT“ a co je to SWIFT?

Publikováno: 28.02.2022 16:39:41Hlavní „zbraní“ proti Rusku mělo být odpojení tamních bank od SWIFTu, globálního platebního systému. Zasažené ruské banky však mají různé možnosti, jak finanční izolaci obejít. Navíc ta největší z nich v systému zůstává.

Situace na Ukrajině se stále vyostřuje a odstřihnutí Ruska od globálního platebního systému SWIFT je momentálně jednou z klíčových sankcí. Odpojení od systému se však netýká všech ruských bank – postiženo bylo sedm bankovních ústavů a ten největší z nich, tedy Sberbank, na seznamu odstřižených podle agentury Bloomberg chybí.

„Zřejmě se odstřižení netýkalo těch bank, přes které by mohly jít z Evropy do Ruska platby za plyn a ropu,“ uvedl ekonom České spořitelny Michal Skořepa. Odpojena totiž nebude ani banka částečně vlastněná ruským plynárenským gigantem Gazprom.

Zákaz se tak týká VTB Bank, Bank Rossiya, banka Otkritie, Novikombank, Promsvyazbank, Sovcombank a VEB.RF

Co je to SWIFT ?

Společnost pro celosvětovou mezibankovní finanční telekomunikaci (SWIFT) je družstvo vlastněné členy, které zajišťuje bezpečné finanční transakce pro své členy. Společnost SWIFT byla založena v roce 1973 a používá standardizovanou vlastní komunikační platformu, která usnadňuje přenos informací o finančních transakcích. Finanční instituce si tyto informace, včetně platebních příkazů, bezpečně vyměňují mezi sebou.

Rozdělení Společnosti pro celosvětovou mezibankovní finanční telekomunikaci (SWIFT)

Společnost SWIFT sama nedrží finanční prostředky ani nespravuje účty externích klientů. Družstvo začalo fungovat v 15 zemích v roce 1973 a nyní působí ve více než 200 zemích a propojuje více než 11 000 finančních institucí. V roce 2014 družstvo doručilo více než 5,6 miliardy zpráv, přičemž v roce 1979 jich bylo 10 milionů.

SWIFT má sídlo v Belgii a pobočky v Austrálii, Rakousku, Brazílii, Číně, Francii, Německu, Ghaně, Hongkongu, Indii, Indonésii, Itálii, Japonsku, Keni, Jižní Koreji, Malajsii, Mexiku, Rusku, Singapuru, Jihoafrické republice, Španělsku, Švédsku, Švýcarsku, Spojených arabských emirátech a Spojeném království.

Rusko i Čína mají „vlastní SWIFT“

Z pohledu bank a institucí spočívá kouzlo systému především v jednoduchosti, bezpečnosti a spolehlivém archivování. Zároveň je systém přehledný pro zpětné kontroly kvůli auditům, bankovním regulacím nebo třeba případným policejním vyšetřováním.

Ruští bankéři a politici si jsou těchto výhod vědomi. Proto si už v roce 2014 – kdy Rusku hrozilo odpojení od SWIFTu kvůli anexi Krymu – začala ruská centrální banka budovat jeho vlastní verzi. Ta je dnes známá pod zkratkou SPFS a v současné době je na ni napojeno i několik bank z jiných zemí včetně Švýcarska a Německa.

Vedle SPFS existuje obdoba SWIFTu také v Číně – známá jako CIPS. Do ní je mimochodem zapojeno něco kolem dvou desítek bank z Ruska. Ruský bankovní sektor má tak podle Skořepy několik možností, jak se do značné míry vyhnout dopadům, které odstřižení některých ruských bank přinese.

„Banky, které přišly o možnost provádět platby přes SWIFT, si mohou například vyjednat otevření účtu ve svůj prospěch u ruských institucí, které o tuto možnost nepřišly,“ říká Skořepa. Podle něj jde o nejatraktivnější řešení z pohledu ruských bank. Je totiž poměrně snadné a bezpečné.

„Hlavním a zřejmě rychle řešitelným omezením bude kapacitní schopnost ruských bank, které budou nadále zapojené do SWIFTu, zpracovávat pokyny od ruských bank, které se ocitnou mimo SWIFT,“ dodává Skořepa.

Další možnou cestou, jak západní sankci obejít, je provádění transakcí skrze již zmíněný ruský systém SPFS či čínský CIPS. V neposlední řadě je pak možné organizovat platby přes email nebo jiné korespondenční služby. Výše zmíněné cesty však ukazují, že odstřihnutí pouze vybraných bank neznamená definitivní „izolaci ruských finančních institucí“ od světového platebního systému.

„Pokud bude přístup do SWIFTu zachován alespoň jedné větší ruské bance, nepůjde o skutečnou ‚atomovou‘ sankci, ale jen o hru na ni. Diváky jsou v tomto případě hlavně evropští voliči, kterým chtějí jejich vlády zřejmě ukázat na jedné straně bojovnost, ale na druhé straně je nechtějí připravit o teplo v obývácích a o zaměstnání ve firmách dovážejících z Ruska významné vstupy,“ popisuje ekonom České spořitelny.

Před zavedením systému SWIFT byl jediným spolehlivým prostředkem potvrzování zpráv pro mezinárodní převody finančních prostředků telex. Telex však trápila řada problémů, včetně nízké rychlosti, obav o bezpečnost a volného formátu zpráv. Jednotný systém kódů pro pojmenování bank a popis transakcí, který zavedl SWIFT, byl vítanou změnou.

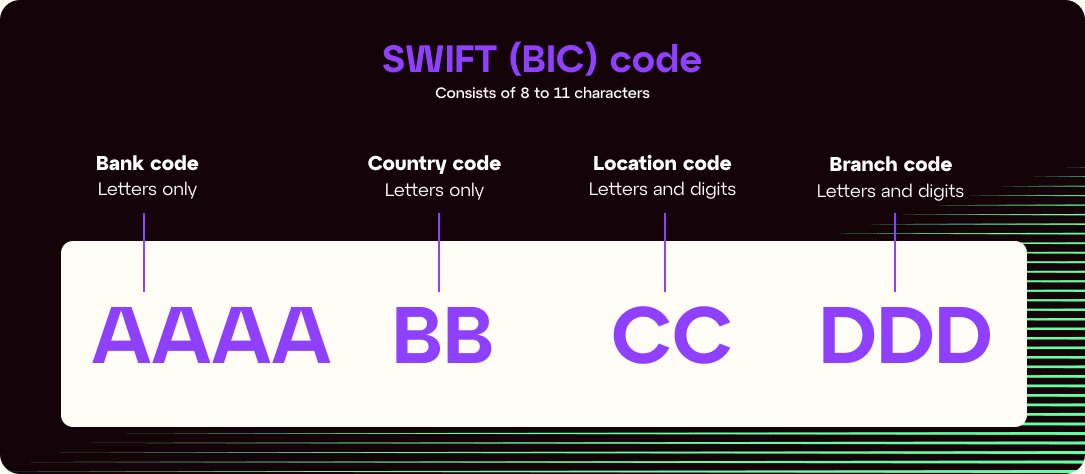

Porozumění transakcím SWIFT

Pro převody peněz přiděluje SWIFT každé zúčastněné finanční organizaci jedinečný kód s osmi nebo jedenácti znaky. Kód má tři zaměnitelné názvy: identifikační kód banky (BIC), kód SWIFT, SWIFT ID nebo kód ISO 9362.

Například italská banka UniCredit Banca se sídlem v Miláně má osmiznakový SWIFT kód UNCRITMM. První čtyři znaky vyjadřují kód ústavu (UNCR pro UniCredit Banca), další dva jsou kódem země (IT pro Itálii) a poslední znaky určují kód místa/města (MM pro Milán). Pokud se organizace rozhodne používat kód s 11 znaky, mohou poslední tři nepovinné znaky odrážet jednotlivé pobočky. Například pobočka UniCredit Banca v Miláně používá kód UNCRITMMXXX.

Předpokládejme, že zákazník pobočky T.D. Bank v Bostonu chce poslat peníze svému příteli, který má účet v pobočce UniCredit Banca v Benátkách. Bostonský klient může přijít do pobočky T.D. Bank s číslem účtu svého přítele a jedinečným SWIFT kódem UniCredit Banca Venice. T.D. Bank odešle prostřednictvím své zabezpečené sítě zprávu SWIFT pro převod platby na konkrétní pobočku UniCredit Banca. Jakmile UniCredit Banca obdrží SWIFT zprávu o příchozí platbě, zúčtuje a připíše peníze na účet přítele.

SWIFT versus IBAN

Při identifikaci stran převodu peněz se hodí jak SWIFT, tak mezinárodní čísla bankovních účtů. Zatímco však kód SWIFT slouží k identifikaci konkrétní banky, kód IBAN se používá k identifikaci jednotlivého účtu, který se účastní mezinárodní transakce.

Zdroj: bloomberg.com, seznamzpravy.cz

K&L Rock zároveň prohlašuje, že neodpovídá za přímou i nepřímou škodu vzniklou v důsledku obchodování na kapitálových trzích všeobecně a příspěvky v diskusích vyjadřující názory čtenářů, nemusí být v souladu s postojem provozovatele a není možno je tím pádem považovat za jeho názory.